Коронавирусная «встряска» для лесной отрасли

Дата новости: 08/09/2021

Потрясение от пандемии COVID- 19 привело к большим перебоям в цепочках поставок и логистике в первой половине 2020 года, а также серьезному сдвигу спроса. К счастью, прогнозы о затяжном падении спроса вследствие пандемии не сбылись. Произошло обратное: спрос на пиломатериалы и древесные плиты в целом восстановился уже к лету 2020 года.

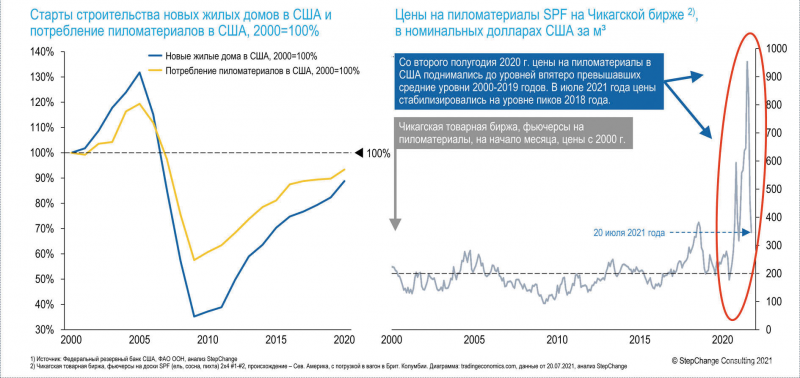

Наиболее волатильными цены на древесную продукцию были на американском рынке. В 2020 году пиломатериалы подорожали до абсолютных максимумов и продолжали расти в цене почти всю первую половину 2021 года. К середине мая 2021 года цены на Чикагской товарной бирже превысили $1650 за 1000 досковых футов (больше 1000 USD/м3, строганые хвойные пиломатериалы камерной сушки, размеры до строгания; (рис. 1). Похоже события развивались и на рынке других строительных материалов из дерева. Например, средние цены на плиты OSB на юго-востоке США выросли в 2020 году более чем вдвое в годовом исчислении: с $187 в 2019 году за 1000 квадратных футов при толщине 7/16’ (181 USD/м3 при толщине 11,1 мм) до $429 в 2020 году (415 USD/м3). В Европе цены во втором полугодии 2020 года также были выше долгосрочных средних, но по итогам года средние цены все же оказались ниже уровня 2019 года (250 евро/м3 в 2020 году против 80 евро/м3 в 2019 году).

Рис. 1. Динамика цен на пиломатериалы в США, возможности для европейских и российских лесопильных компаний

Резкий рост цен на пиломатериалы и плиты OSB в США был вызван рядом факторов, в основном следующими:

закрытием некоторых лесопильных и плитных мощностей в первой половине 2020 года из-за падения спроса на фоне пандемии COVID-19 и отчасти из-за сложностей с поставкой древесного сырья в некоторых регионах (например, в Британской Колумбии). Это привело к перебою в поставках и послужило начальным триггером роста цен летом 2020 года, когда спрос начал оживать;

скачком спроса в сегменте DIY из-за ограничений в пандемию, а также быстрым восстановлением активности в новом жилищном строительстве в США (по итогам 2020 года объем нового жилищного домостроения в США на 8% превысил показатели 2019 года (рис. 2);

рекордно низкими за последние полвека ипотечными ставками в США, самая низкая ставка отмечена в январе 2021 года на фиксированную ипотеку на 30 лет – примерно 2,65%, после этого процентные ставки стали понемногу расти в первой половине 2021 года при ускоренном повышении инфляции;

ожиданием инфляционных рисков в США из-за обширной монетарной поддержки в 2020–2021 годах.

Рис. 2. Основные драйверы роста цен на строительные материалы из дерева в США в 2020 году и первой половине 2021 года

Текущая ситуация предоставляет очевидные возможности экспортерам из Европы и России. К сожалению, российские игроки в полной мере не воспользовались ситуацией в 2020 году. Поставки из России в США не превысили 100 тыс. м3 за год. Основные причины следующие: исторические (отсутствие наработанных связей, сертификатов); логистические (стоимость и длительность доставки, связанные с этим неопределенности цен); производственные (готовность к выпуску востребованных продуктов). Для сравнения: поставки пиломатериалов из Германии в США в 2020 году составили 1,9 млн м3, это на 54% выше уровня 2019 года.

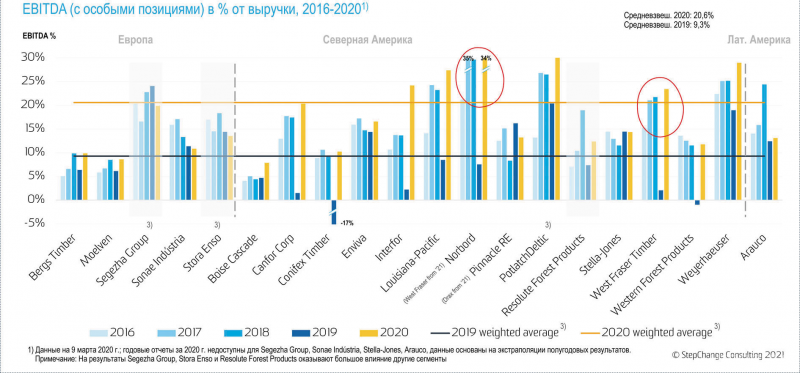

Рост цен привел к увеличению EBITDA всей отрасли, особенно компаний, работающих преимущественно в Северной Америке. Как пример показана EBITDA компаний сегмента «Деревообработка», одного из семи отраслевых сегментов, представленных в финансовом бенчмаркинг-отчете B3NCH за март 2021 года. B3NCH в последние годы публикует результаты по более чем 30 финансовым показателям примерно 100 мировых лесопромышленных компаний разных отраслевых сегментов.

Рис. 3. Прибыльность компаний в сегменте «Древесная продукция» в 2016–2020 годах

Несмотря на сложности первого полугодия 2020 года, по итогам года североамериканские компании сегмента «Деревообработка» получили рекордную EBITDA. Среди них преимущественно лесопильные Interfor и Conifex, пеллетные Enviva и Pinnacle RE, преимущественно плитные Norbord и Louisiana Pacific, а также компании широкого профиля Weyerhaeuser, Boise Cascade и ряд других. Средняя EBITDA в сегменте «Деревообработка» в мировом масштабе недотягивала до 10% в 2019 году, но превысила 20% в 2020 году.

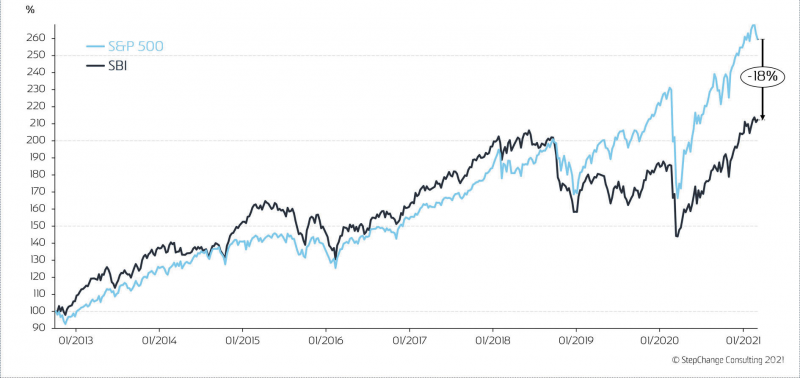

Рост прибыльности отмечен также в сегментах «Целлюлоза», «Тиссью» и «Гибкая упаковка». С другой стороны, сегменты «Упаковка» (кроме гибкой) и «Полиграфические бумаги» продемонстрировали снижение EBITDA в 2020 году по сравнению с предыдущим годом. С ростом прибыльности крупнейших публичных деревообрабатывающих компаний выросла и их рыночная капитализация. Аналогичный рост наблюдался в других сегментах. Это привело к общему росту индекса SBI (StepChange B3NCH index), который превысил в 2021 году уровень 2018 года (рис. 4).

Рис. 4. Индекс SBI в сравнении с промышленным индексом S&P500

Индекс SBI обрушился в марте 2020 года при падении мирового рынка в первую волну коронавируса. Стоимость компаний сегмента «Деревообработка» упала на треть – это рекорд среди сегментов, участвующих в индексе SBI. Однако рыночная капитализация деревообрабатывающего сегмента к февралю 2021 года выросла на 112%, превысив даже рост индекса S&P500.

M&A-активность в лесной отрасли

2020 год и первая половина 2021 года отмечены сделками по слиянию и поглощению. Несколько показательных примеров.

В сегменте деревообработки:

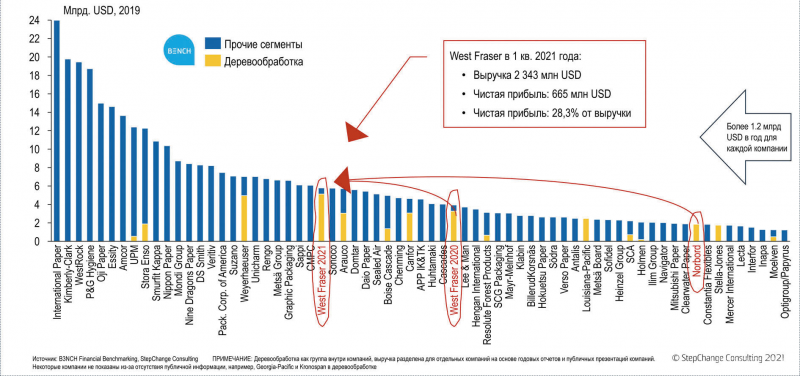

West Fraserп приобрела Norbord (рис. 5) за $3,1 млрд (~10,4x от EBITDA компании);

Binderholz приобрела в США заводы Klausner Lumber One (в соперничестве с MM-Holz и Mercer) и Klausner Lumber Two (в соперничестве с MM-Holz) за $145 млн.

Рис. 5. Публичные компании мирового ЛПК с выручкой более 1 млрд евро в 2019 году

В сегменте ЦБП:

IP продала ряд активов, в том числе Kwidzyn в Польше группе Mayr-Melnhof Karton;

Mayr-Melnhof Karton приобрела Kotkamills (7,8x от EBITDA компании);

Paper Excellence выиграла арбитражный спор и продвинулась к сделке по покупке Eldorado Brazil (судебные разбирательства в отношении Eldorado между Paper Excellence и семьей Батишта начались в сентябре 2018 года), а в мае 2021 года подписала соглашение о приобретении Domtar, сделка оценивается в $3 млрд будет закрыта во второй половине 2021 года.

В биотопливном сегменте:

Drax купила Pinnacle Renewable Energy за 741 млн канадских долларов, сумму, эквивалентную 14x EBITDA. По итогам сделки Drax стала не только крупнейшим потребителем пеллет в мире в 2020 году (4,3 млн т), но и вторым в мире после Enviva (5,3 млн т) производителем (4,1 млн т в 2020 году);

Enviva завершила приобретение Georgia Biomass и объявила о планах к 2022 году увеличить годовую мощность заводов компании до 6,8 млн т.

В России движущей силой активности в М&A была Segezha Group, которая приобрела Karelian Wood Company и расширила контроль над арендной базой леса, приобрела Новоенисейский ЛХК в Лесосибирске. Компания планирует увеличить расчетную лесосеку к 2030 году примерно до 20 млн м3 в год с нынешних 8,1 млн м3 в год. В апреле 2021 года Segezha Group вышла на IPO в с коэффициентом EV/OIBDA = 9,4 по OIBDA 2020 года, и с общей оценкой компании в 125,5 млрд руб. (~1,4 млрд евро). По итогам IPO АФК «Система» остается главным владельцем Segezha Group, контролируя более 70% акций.

Оборот крупнейших по выручке публичных мировых компании лесного сектора в 2019 году превышал 1 млрд евро (рис. 5). West Fraser уже была среди мировых лидеров сегмента «Деревообработка», а после приобретения Norbord, вероятно, стала и абсолютным лидером. Сейчас West Fraser крупнейшая публичная лесопильная компания, один из мировых лидеров в производстве фанеры, а после приобретения Norbord и крупнейший в мире производитель OSB, с активами не только в Северной Америке, но и в Европе. Можно проследить EBITDA компаний West Fraser и Norbord в 2015–2020 годах (см. рис. 3, обведены красными кругами) и посмотреть выручку и чистую прибыль в I квартале 2021 года (см. рис. 5); чистая прибыль эквивалентна стоимости строительства нескольких современных крупных заводов по выпуску пиломатериалов или древесных плит.

Стоит отметить, что две частные компании – Georgia Pacific и Kronospan Group по выручке сопоставимы с West Fraser. Однако они не публикуют подробную финансовую отчетность и их сложно правильно разместить в ряду крупных публичных компаний (см. рис. 5).

Для иллюстрации масштаба West Fraser эффектно сравнение ее достижений с российскими. Выручка West Fraser по древесной продукции сопоставима с выручкой ЦБП России (после вычитания интегрированных потоков от целлюлозы к бумаге/картону), а также с продажами всей лесопильной отрасли России, включая небольшие лесопилки, не попадающие в официальную статистику, или всей древесно-плитной отрасли вместе с производством деревянной мебели. Общая выручка West Fraser также примерно равна выручке российского деревянного домостроения, если принять цену квадратного метра жилья 40 тыс. руб. (450 евро/м2).

Во второй половине 2021 года и в 2022 году активность M&A, возможно, будет расти, в том числе в сегменте древесной продукции. Такие ожидания обусловлены следующими факторами:

положительной прибыльностью и благоприятной рыночной конъюнктурой;

сравнительно небольшим количеством банкротств в 2020 году за счет поддержки игроков в предбанкротном состоянии и ограничений банкротства по инициативе сторонних лиц;

введением с 1 июля 2021 года и с начала 2022 года Россией новых пошлин на экспорт круглого леса и пиломатериалов влажностью свыше 22% из хвойных пород, а также дуба, бука и ясеня (тариф для хвойных пиломатериалов составит 10%, но не менее 13 евро/м3), что может вызвать дополнительные банкротства.

Кстати, новые пошлины едва ли остановят экспорт хвойных пиломатериалов (особенно при нынешних ценах), но такой шаг транслирует отрасли позицию российского правительства: последовательно стремиться к повышению добавленной стоимости древесной продукции внутри страны. Кроме того, меры могут быть и более жесткими – вследствие высоких цен.

Также на инвестиции и активность в M&A негативно влияет непредсказуемость государственных мер. К примеру, 15 мая 2021 года были анонсированы изменения, вступающие в силу 1 июля 2021 года. В отрасли сохраняется неуверенность относительно объема, сроков и содержания новых мер, которые, кроме прочего, могут включать временный запрет или введение пошлин на экспорт пиломатериалов камерной сушки, запрет на экспорт кругляка (в том числе березового) и древесно-стружечных плит и т. п.

Инвестиционный климат в России

Проблему для отрасли представляет противоречивая динамика инвестиционного климата в России. С 2006 года инвестусловия часто критиковали за риски для инвесторов и непредсказуемость. Причем непредсказуемость сочетается с последовательными усилиями правительства (надо сказать, с благими намерениями), направленными на повышение прозрачности происхождения потоков древесного сырья и продукции и степени глубокой переработки древесины в стране.

По заявлениям правительства, меры увеличения прозрачности нацелены на борьбу с нелегальной лесозаготовкой. Игроки отрасли также часто критикуют эти меры за избыточный контроль и непредсказуемость изменений. По мнению многих компаний, дополнительный контроль и регулирование прежде всего бьют по тем, кто полностью выполняет требования закона, и ужесточение норм приводит к росту их издержек.

Усилия, направленные на рост добавленной стоимости лесной продукции, приводят к ограничению экспорта продукции низкого передела: круглого леса и сырых пиломатериалов. Подобные инициативы вводятся с 2006 года, очередное ужесточение законодательства было объявлено в 2019 году и должно оформиться в законодательные акты к концу 2021 года (но не включает меры, описанные в предыдущем разделе). Помимо самих ограничений, негативно влияет на инвестиционный климат в отрасли их непредсказуемость.

Обсуждается также временный запрет на экспорт ДСП для защиты местных производителей мебели. Как и в ситуации с пиломатериалами, эта инициатива не учитывает значительный разрыв между производственными мощностями в России и способностью российского рынка поглотить этот объем в случае полного запрета экспорта.

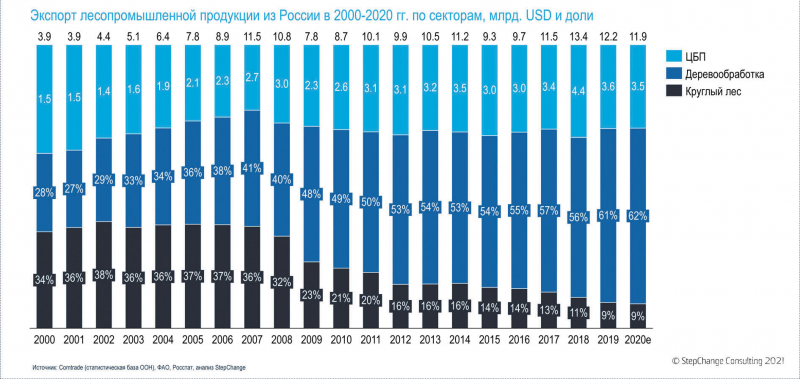

Между тем доля экспорта кругляка в общем объеме экспортных поставок лесопромышленной продукции из России упала с 37% в 2006 году до 9% в 2020 году (рис. 6). А доля России в мировом объеме экспорта круглого леса уже сопоставима с ее долей в мировом объеме лесозаготовки индустриальной древесины (10%) и значительно ниже доли в мировом экспорте пиломатериалов (20%).

Рис. 6. Динамика стоимости экспорта продукции ЛПК из России в 2000–2020 год

Новые трудности

Одной из недавних важных проблем, не связанных с пандемией коронавируса, стала ситуация с древесным сырьем в Европе. Масштабное распространение короеда привело к увеличению лесозаготовки в Германии, Румынии и Швеции и других странах. Если в начале пандемии избыток доступной древесины и низкий спрос обрушили цены, то теперь цены снова растут – на фоне оживления спроса и нехватки продукции. Европа, вероятно, прошла пик эпидемии короеда в 2020 году. В России мы можем увидеть аналогичную ситуацию в середине 2020-х годов. Для сравнения: полный цикл подобной эпидемии в Британской Колумбии продолжался с середины 1990-х до середины 2010-х.

В 2019 году из-за короеда объем заготовки в Германии составил 31,7 млн м3, почти втрое превысив объемы 2018 года. Доля поврежденной жучком древесины за это время выросла с 18 до 46%. 98% поврежденной древесины пришлись на хвойные леса, в первую очередь монокультурные еловые. Эпидемия продолжалась и в 2020 году. Основными драйверами ее развития стали теплые зимы, эффективная охрана от пожаров и сухая погода летом – все это вызвало рост популяции вредителей.

25 лет назад Британская Колумбия (канадская провинция, в которой проживает около 5 млн человек) сильно пострадала от эпидемии короеда (Mountain pine beetle). За эпидемией последовало увеличение заготовки леса, производства пиломатериалов и инвестиций в расширение лесопильных мощностей. Объемы лесопиления достигли пика в 2005 году. К 2012 году потеря запаса древесины на корню оценивалась в 723 млн м3 деловой сосновой древесины, пострадали 53% древостоя. Эпидемия отступила только когда были полностью уничтожены крупнейшие деревья.

В 2005 году в Британской Колумбии объем выпуска пиломатериалов был сопоставим с нынешним объемом, произведенным в России или в Австрии, Швеции и Финляндии, вместе взятых. К 2020 году объемы сократились почти на половину – как если бы ушли с рынка 40 крупных лесопильных заводов (рис. 7). Учитывая неразвитость сети лесных дорог в России, можно предположить, что эпидемия вредителя, сравнимая по масштабу с канадской или нынешней европейской, приведет к масштабной потере древостоя без возможности конвертации поврежденных деревьев в продукцию с высокой добавленной стоимостью. Однако, если извлечь уроки из произошедшего в Канаде и Европе, риск можно снизить.

Рис. 7. Динамика производства пиломатериалов в Британской Колумбии из-за эпидемии вредителя

В целом лесопромышленный сектор сохранит высокую динамичность. Мировой спрос на лес и древесную продукцию по-прежнему будет расти. У России большие перспективы, ввиду ее колоссальных лесных ресурсов и возможностей. Главным тестом на профессионализм для любого предпринимателя в лесной отрасли остается разработка и успешная реализация стратегии, которая приносит прибыль, несмотря на все сложности.

Алексей Бесчастнов, старший менеджер StepChange Consulting GmbH

Вернуться к списку новостей

Движущие силы рынка в России и мире

В России и в мире 2020 год запомнился несколькими событиями. На макроуровне это пандемия COVID-19 и падение курса рубля. В узком отраслевом контексте запомнились резкие колебания цен, связанные с разбалансировкой спроса и предложения из-за последствий распространения коронавируса, новые законодательные инициативы, логистические проблемы и экспортные ограничения.

Весь 2020 год сохранялось избыточное предложение поврежденной короедом древесины из Европы. «Новая норма» пока не установлена. Предлагаем вниманию читателей попытку сбалансированного взгляда на основные недавние события и тренды.

Потрясение от пандемии COVID- 19 привело к большим перебоям в цепочках поставок и логистике в первой половине 2020 года, а также серьезному сдвигу спроса. К счастью, прогнозы о затяжном падении спроса вследствие пандемии не сбылись. Произошло обратное: спрос на пиломатериалы и древесные плиты в целом восстановился уже к лету 2020 года.

Наиболее волатильными цены на древесную продукцию были на американском рынке. В 2020 году пиломатериалы подорожали до абсолютных максимумов и продолжали расти в цене почти всю первую половину 2021 года. К середине мая 2021 года цены на Чикагской товарной бирже превысили $1650 за 1000 досковых футов (больше 1000 USD/м3, строганые хвойные пиломатериалы камерной сушки, размеры до строгания; (рис. 1). Похоже события развивались и на рынке других строительных материалов из дерева. Например, средние цены на плиты OSB на юго-востоке США выросли в 2020 году более чем вдвое в годовом исчислении: с $187 в 2019 году за 1000 квадратных футов при толщине 7/16’ (181 USD/м3 при толщине 11,1 мм) до $429 в 2020 году (415 USD/м3). В Европе цены во втором полугодии 2020 года также были выше долгосрочных средних, но по итогам года средние цены все же оказались ниже уровня 2019 года (250 евро/м3 в 2020 году против 80 евро/м3 в 2019 году).

Рис. 1. Динамика цен на пиломатериалы в США, возможности для европейских и российских лесопильных компаний

Резкий рост цен на пиломатериалы и плиты OSB в США был вызван рядом факторов, в основном следующими:

закрытием некоторых лесопильных и плитных мощностей в первой половине 2020 года из-за падения спроса на фоне пандемии COVID-19 и отчасти из-за сложностей с поставкой древесного сырья в некоторых регионах (например, в Британской Колумбии). Это привело к перебою в поставках и послужило начальным триггером роста цен летом 2020 года, когда спрос начал оживать;

скачком спроса в сегменте DIY из-за ограничений в пандемию, а также быстрым восстановлением активности в новом жилищном строительстве в США (по итогам 2020 года объем нового жилищного домостроения в США на 8% превысил показатели 2019 года (рис. 2);

рекордно низкими за последние полвека ипотечными ставками в США, самая низкая ставка отмечена в январе 2021 года на фиксированную ипотеку на 30 лет – примерно 2,65%, после этого процентные ставки стали понемногу расти в первой половине 2021 года при ускоренном повышении инфляции;

ожиданием инфляционных рисков в США из-за обширной монетарной поддержки в 2020–2021 годах.

Рис. 2. Основные драйверы роста цен на строительные материалы из дерева в США в 2020 году и первой половине 2021 года

Текущая ситуация предоставляет очевидные возможности экспортерам из Европы и России. К сожалению, российские игроки в полной мере не воспользовались ситуацией в 2020 году. Поставки из России в США не превысили 100 тыс. м3 за год. Основные причины следующие: исторические (отсутствие наработанных связей, сертификатов); логистические (стоимость и длительность доставки, связанные с этим неопределенности цен); производственные (готовность к выпуску востребованных продуктов). Для сравнения: поставки пиломатериалов из Германии в США в 2020 году составили 1,9 млн м3, это на 54% выше уровня 2019 года.

Рост цен привел к увеличению EBITDA всей отрасли, особенно компаний, работающих преимущественно в Северной Америке. Как пример показана EBITDA компаний сегмента «Деревообработка», одного из семи отраслевых сегментов, представленных в финансовом бенчмаркинг-отчете B3NCH за март 2021 года. B3NCH в последние годы публикует результаты по более чем 30 финансовым показателям примерно 100 мировых лесопромышленных компаний разных отраслевых сегментов.

Рис. 3. Прибыльность компаний в сегменте «Древесная продукция» в 2016–2020 годах

Несмотря на сложности первого полугодия 2020 года, по итогам года североамериканские компании сегмента «Деревообработка» получили рекордную EBITDA. Среди них преимущественно лесопильные Interfor и Conifex, пеллетные Enviva и Pinnacle RE, преимущественно плитные Norbord и Louisiana Pacific, а также компании широкого профиля Weyerhaeuser, Boise Cascade и ряд других. Средняя EBITDA в сегменте «Деревообработка» в мировом масштабе недотягивала до 10% в 2019 году, но превысила 20% в 2020 году.

Рост прибыльности отмечен также в сегментах «Целлюлоза», «Тиссью» и «Гибкая упаковка». С другой стороны, сегменты «Упаковка» (кроме гибкой) и «Полиграфические бумаги» продемонстрировали снижение EBITDA в 2020 году по сравнению с предыдущим годом. С ростом прибыльности крупнейших публичных деревообрабатывающих компаний выросла и их рыночная капитализация. Аналогичный рост наблюдался в других сегментах. Это привело к общему росту индекса SBI (StepChange B3NCH index), который превысил в 2021 году уровень 2018 года (рис. 4).

Рис. 4. Индекс SBI в сравнении с промышленным индексом S&P500

Индекс SBI обрушился в марте 2020 года при падении мирового рынка в первую волну коронавируса. Стоимость компаний сегмента «Деревообработка» упала на треть – это рекорд среди сегментов, участвующих в индексе SBI. Однако рыночная капитализация деревообрабатывающего сегмента к февралю 2021 года выросла на 112%, превысив даже рост индекса S&P500.

M&A-активность в лесной отрасли

2020 год и первая половина 2021 года отмечены сделками по слиянию и поглощению. Несколько показательных примеров.

В сегменте деревообработки:

West Fraserп приобрела Norbord (рис. 5) за $3,1 млрд (~10,4x от EBITDA компании);

Binderholz приобрела в США заводы Klausner Lumber One (в соперничестве с MM-Holz и Mercer) и Klausner Lumber Two (в соперничестве с MM-Holz) за $145 млн.

Рис. 5. Публичные компании мирового ЛПК с выручкой более 1 млрд евро в 2019 году

В сегменте ЦБП:

IP продала ряд активов, в том числе Kwidzyn в Польше группе Mayr-Melnhof Karton;

Mayr-Melnhof Karton приобрела Kotkamills (7,8x от EBITDA компании);

Paper Excellence выиграла арбитражный спор и продвинулась к сделке по покупке Eldorado Brazil (судебные разбирательства в отношении Eldorado между Paper Excellence и семьей Батишта начались в сентябре 2018 года), а в мае 2021 года подписала соглашение о приобретении Domtar, сделка оценивается в $3 млрд будет закрыта во второй половине 2021 года.

В биотопливном сегменте:

Drax купила Pinnacle Renewable Energy за 741 млн канадских долларов, сумму, эквивалентную 14x EBITDA. По итогам сделки Drax стала не только крупнейшим потребителем пеллет в мире в 2020 году (4,3 млн т), но и вторым в мире после Enviva (5,3 млн т) производителем (4,1 млн т в 2020 году);

Enviva завершила приобретение Georgia Biomass и объявила о планах к 2022 году увеличить годовую мощность заводов компании до 6,8 млн т.

В России движущей силой активности в М&A была Segezha Group, которая приобрела Karelian Wood Company и расширила контроль над арендной базой леса, приобрела Новоенисейский ЛХК в Лесосибирске. Компания планирует увеличить расчетную лесосеку к 2030 году примерно до 20 млн м3 в год с нынешних 8,1 млн м3 в год. В апреле 2021 года Segezha Group вышла на IPO в с коэффициентом EV/OIBDA = 9,4 по OIBDA 2020 года, и с общей оценкой компании в 125,5 млрд руб. (~1,4 млрд евро). По итогам IPO АФК «Система» остается главным владельцем Segezha Group, контролируя более 70% акций.

Оборот крупнейших по выручке публичных мировых компании лесного сектора в 2019 году превышал 1 млрд евро (рис. 5). West Fraser уже была среди мировых лидеров сегмента «Деревообработка», а после приобретения Norbord, вероятно, стала и абсолютным лидером. Сейчас West Fraser крупнейшая публичная лесопильная компания, один из мировых лидеров в производстве фанеры, а после приобретения Norbord и крупнейший в мире производитель OSB, с активами не только в Северной Америке, но и в Европе. Можно проследить EBITDA компаний West Fraser и Norbord в 2015–2020 годах (см. рис. 3, обведены красными кругами) и посмотреть выручку и чистую прибыль в I квартале 2021 года (см. рис. 5); чистая прибыль эквивалентна стоимости строительства нескольких современных крупных заводов по выпуску пиломатериалов или древесных плит.

Стоит отметить, что две частные компании – Georgia Pacific и Kronospan Group по выручке сопоставимы с West Fraser. Однако они не публикуют подробную финансовую отчетность и их сложно правильно разместить в ряду крупных публичных компаний (см. рис. 5).

Для иллюстрации масштаба West Fraser эффектно сравнение ее достижений с российскими. Выручка West Fraser по древесной продукции сопоставима с выручкой ЦБП России (после вычитания интегрированных потоков от целлюлозы к бумаге/картону), а также с продажами всей лесопильной отрасли России, включая небольшие лесопилки, не попадающие в официальную статистику, или всей древесно-плитной отрасли вместе с производством деревянной мебели. Общая выручка West Fraser также примерно равна выручке российского деревянного домостроения, если принять цену квадратного метра жилья 40 тыс. руб. (450 евро/м2).

Во второй половине 2021 года и в 2022 году активность M&A, возможно, будет расти, в том числе в сегменте древесной продукции. Такие ожидания обусловлены следующими факторами:

положительной прибыльностью и благоприятной рыночной конъюнктурой;

сравнительно небольшим количеством банкротств в 2020 году за счет поддержки игроков в предбанкротном состоянии и ограничений банкротства по инициативе сторонних лиц;

введением с 1 июля 2021 года и с начала 2022 года Россией новых пошлин на экспорт круглого леса и пиломатериалов влажностью свыше 22% из хвойных пород, а также дуба, бука и ясеня (тариф для хвойных пиломатериалов составит 10%, но не менее 13 евро/м3), что может вызвать дополнительные банкротства.

Кстати, новые пошлины едва ли остановят экспорт хвойных пиломатериалов (особенно при нынешних ценах), но такой шаг транслирует отрасли позицию российского правительства: последовательно стремиться к повышению добавленной стоимости древесной продукции внутри страны. Кроме того, меры могут быть и более жесткими – вследствие высоких цен.

Также на инвестиции и активность в M&A негативно влияет непредсказуемость государственных мер. К примеру, 15 мая 2021 года были анонсированы изменения, вступающие в силу 1 июля 2021 года. В отрасли сохраняется неуверенность относительно объема, сроков и содержания новых мер, которые, кроме прочего, могут включать временный запрет или введение пошлин на экспорт пиломатериалов камерной сушки, запрет на экспорт кругляка (в том числе березового) и древесно-стружечных плит и т. п.

При нынешнем инвестиционном климате в России трудно представить крупномасштабные инвестиции из-за рубежа. Однако отмечается взаимный рост инвестиций Европы и Северной Америки. Из крупных европейских компаний в Северной Америке уже активны Binderholz, Drax, Kronospan, Swiss Krono и Egger. В эту же группу ранее входила компания «Илим Тимбер», но она продала американские активы в 2014 году. Обратными примерами североамериканских компаний в Европе могут служить West Fraser (бывшие активы Norbord) и Canfor (лесопильные активы VIDA и бывшие заводы Bergs). В ЦБП крупнейшим трансатлантическим игроком остается IP с активами в том числе в России (Светогорский ЦБК и группа «Илим»).

Проблему для отрасли представляет противоречивая динамика инвестиционного климата в России. С 2006 года инвестусловия часто критиковали за риски для инвесторов и непредсказуемость. Причем непредсказуемость сочетается с последовательными усилиями правительства (надо сказать, с благими намерениями), направленными на повышение прозрачности происхождения потоков древесного сырья и продукции и степени глубокой переработки древесины в стране.

По заявлениям правительства, меры увеличения прозрачности нацелены на борьбу с нелегальной лесозаготовкой. Игроки отрасли также часто критикуют эти меры за избыточный контроль и непредсказуемость изменений. По мнению многих компаний, дополнительный контроль и регулирование прежде всего бьют по тем, кто полностью выполняет требования закона, и ужесточение норм приводит к росту их издержек.

Усилия, направленные на рост добавленной стоимости лесной продукции, приводят к ограничению экспорта продукции низкого передела: круглого леса и сырых пиломатериалов. Подобные инициативы вводятся с 2006 года, очередное ужесточение законодательства было объявлено в 2019 году и должно оформиться в законодательные акты к концу 2021 года (но не включает меры, описанные в предыдущем разделе). Помимо самих ограничений, негативно влияет на инвестиционный климат в отрасли их непредсказуемость.

Обсуждается также временный запрет на экспорт ДСП для защиты местных производителей мебели. Как и в ситуации с пиломатериалами, эта инициатива не учитывает значительный разрыв между производственными мощностями в России и способностью российского рынка поглотить этот объем в случае полного запрета экспорта.

Между тем доля экспорта кругляка в общем объеме экспортных поставок лесопромышленной продукции из России упала с 37% в 2006 году до 9% в 2020 году (рис. 6). А доля России в мировом объеме экспорта круглого леса уже сопоставима с ее долей в мировом объеме лесозаготовки индустриальной древесины (10%) и значительно ниже доли в мировом экспорте пиломатериалов (20%).

Рис. 6. Динамика стоимости экспорта продукции ЛПК из России в 2000–2020 год

Новые трудности

Одной из недавних важных проблем, не связанных с пандемией коронавируса, стала ситуация с древесным сырьем в Европе. Масштабное распространение короеда привело к увеличению лесозаготовки в Германии, Румынии и Швеции и других странах. Если в начале пандемии избыток доступной древесины и низкий спрос обрушили цены, то теперь цены снова растут – на фоне оживления спроса и нехватки продукции. Европа, вероятно, прошла пик эпидемии короеда в 2020 году. В России мы можем увидеть аналогичную ситуацию в середине 2020-х годов. Для сравнения: полный цикл подобной эпидемии в Британской Колумбии продолжался с середины 1990-х до середины 2010-х.

В 2019 году из-за короеда объем заготовки в Германии составил 31,7 млн м3, почти втрое превысив объемы 2018 года. Доля поврежденной жучком древесины за это время выросла с 18 до 46%. 98% поврежденной древесины пришлись на хвойные леса, в первую очередь монокультурные еловые. Эпидемия продолжалась и в 2020 году. Основными драйверами ее развития стали теплые зимы, эффективная охрана от пожаров и сухая погода летом – все это вызвало рост популяции вредителей.

25 лет назад Британская Колумбия (канадская провинция, в которой проживает около 5 млн человек) сильно пострадала от эпидемии короеда (Mountain pine beetle). За эпидемией последовало увеличение заготовки леса, производства пиломатериалов и инвестиций в расширение лесопильных мощностей. Объемы лесопиления достигли пика в 2005 году. К 2012 году потеря запаса древесины на корню оценивалась в 723 млн м3 деловой сосновой древесины, пострадали 53% древостоя. Эпидемия отступила только когда были полностью уничтожены крупнейшие деревья.

В 2005 году в Британской Колумбии объем выпуска пиломатериалов был сопоставим с нынешним объемом, произведенным в России или в Австрии, Швеции и Финляндии, вместе взятых. К 2020 году объемы сократились почти на половину – как если бы ушли с рынка 40 крупных лесопильных заводов (рис. 7). Учитывая неразвитость сети лесных дорог в России, можно предположить, что эпидемия вредителя, сравнимая по масштабу с канадской или нынешней европейской, приведет к масштабной потере древостоя без возможности конвертации поврежденных деревьев в продукцию с высокой добавленной стоимостью. Однако, если извлечь уроки из произошедшего в Канаде и Европе, риск можно снизить.

Рис. 7. Динамика производства пиломатериалов в Британской Колумбии из-за эпидемии вредителя

В целом лесопромышленный сектор сохранит высокую динамичность. Мировой спрос на лес и древесную продукцию по-прежнему будет расти. У России большие перспективы, ввиду ее колоссальных лесных ресурсов и возможностей. Главным тестом на профессионализм для любого предпринимателя в лесной отрасли остается разработка и успешная реализация стратегии, которая приносит прибыль, несмотря на все сложности.

Источник: lesprominform.ru

Вероника Шай, операционный директор StepChange ConsultingАлексей Бесчастнов, старший менеджер StepChange Consulting GmbH